|

Перечень документов, необходимых для получения государственной услуги содействия гражданам в поиске подходящей работы

Для получения государственной услуги содействия в поиске подходящей работы граждане, впервые обратившиеся в государственное учреждение службы занятости (центр занятости населения), представляют следующие документы:

Документы, составленные на иностранном языке, подлежат переводу на русский язык. Верность перевода и подлинность подписи переводчика должны быть нотариально удостоверены.

Для получения государственной услуги содействия в поиске подходящей работы при последующих обращениях граждане представляют следующие документы:

Граждане вправе по собственной инициативе представить страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета (СНИЛС), для внесения СНИЛС в регистр получателей государственных услуг в сфере занятости населения. |

Какие документы нужны при постановке на учет в Центр занятости

Какие документы нужны при постановке на учет в Центр занятости

Какие документы нужны в Центр занятости, чтобы встать на учет??? Уволенный с работы гражданин или впервые ищущий место трудовой деятельности, имеет право встать на учет в Центре занятости.

Какие документы нужны в Центр занятости, чтобы встать на учет???Уволенный с работы гражданин или впервые ищущий место трудовой деятельности, имеет право встать на учет в Центре занятости.

Центр занятости оказывает услуги по трудоустройству на безвозмездной основе: подбирает для безработного гражданина подходящие его специальности вакансии, выплачивает пособия, дает направление на курсы переквалификации.

Соискателю нужно узнать, где находится Центр занятости и в часы приема встать на учет. Процедура несложная, но у гражданина должны быть документы. Без них встать на учет невозможно. После регистрации гражданин получает статус безработного.

Безработный – это гражданин трудоспособного возраста, вставший на учет в Центр занятости. Безработный от государства получает финансовую помощь. Это пособие по безработице. Какие документы нужны для постановки на учет в 2018 году:

— Паспорт. Этот документ удостоверяет личность гражданина.

— Если гражданин ранее работал, необходима трудовая книжка.

— Справка с прошлого места работы, в которой указана заработная плата за последние три месяца.

— Диплом и аттестат.

— Страховое свидетельство.

Какая справка нужна?

Справка – это документ, который выдается работодателем. По запросу работника справка выдается сотрудником кадровой службы в течение 3 дней. Чаще справка изготавливается на фирменном бланке организации, в документе отражается информация о заработной плате гражданина за последние 3 месяца. Слева, в верхнем углу прописывается наименование организации, куда выдается справка. Факт трудоустройства гражданина подтверждается наименованием организации, подписями главного бухгалтера и руководителя с расшифровкой, указанием дней и месяцев стажа.

Таким образом, трудоустройство затягивается по времени.

Таким образом, трудоустройство затягивается по времени. В Службу Занятости граждане часто приносят справку 2 НДФЛ. Она не подходит. Если сотрудники организации, выдающие эту справку уволенному сотруднику, не знают об этом, необходимо проинформировать их.

Как встать на учет по безработице в Центр занятости?

Для того чтобы встать на учет, необходимо:

— Собрать необходимые документы.

— В часы приема написать заявление и передать документы сотруднику службы занятости.

— Получить статус безработного.

— Отмечаться дважды в месяц в Службе занятости.

Какие документы нужны при сокращении?

Работники увольняются по разным основаниям, перечисленным в ТК РФ. Если происходит увольнение по сокращению, встать на учет безработный должен в течение 2 недель с момента увольнения. После того, как пройдет 14 дней, гражданин сможет встать на учет. Но одной месячной зарплаты гражданин не досчитается. В перечень документов для гражданина, сокращенного на работе, входят:

— паспорт;

— трудовая книжка;

— справка о зарплате за последние 3 месяца.

Было бы неплохо, если бы гражданин, узнав о сокращении, обратился за бланком справки в Центр занятости. Это избавило бы его от ошибок в справке, которые могут быть допущены бухгалтером.

После увольнения, в интересах гражданина встать на учет в течение 14 дней. Гражданам, у которых был перерыв в трудовом стаже более года, справка о доходах не нужна.

Как встать на биржу труда и получить пособие по безработице онлайн

Упрощенная, дистанционная процедура регистрации в качестве безработного и получения пособия (не требуются справки, копии документов, личного визита в ЦЗН)

С 10 апреля, в связи с карантином на территории Рф, постановлением правительства введены новые, временные (упрощенные ) правила онлайн регистрации безработных и выплаты пособия.

Кто может считаться безработным?

Безработным считаются граждане без работы и дохода, стоящие на учете на бирже труда, с целью поиска работы.

Если Вы соответствуете этим критериям, то можете встать на учет в упрощенном порядке.

Кто не может претендовать на статус безработного и пособие

- Лица до 16 лет

- Пенсионеры

- Осужденные, находящиеся в местах лишения свободы

- Имеющие доход, на основе договоров

- Студенты на очной форме

- Учредители коммерческих организаций

- Женщины, находящиеся в декрете по уходу за ребенком до 1.5 лет

Через сколько можно повторно встать на биржу труда

Повторная регистрация в Службе занятости в качестве безработного в 2021 году возможно, не ранее 6 месяцев после снятия с учета.

Пошаговая инструкция, как дистанционно встать на учет в Центре Занятости через Госуслуги и портал Работа в России.

До 10 апреля 2020 года для дистанционной регистрации в Центре занятости были доступны следующие варианты:

- авторизоваться через портал Госуслуг и заполнить заявление на сайте Центра занятости по месту регистрации, приложить копии документов (паспорт гражданина РФ, трудовая книжка с отметкой об увольнении, справку о заработной плате за 3 месяца, документы об образовании)

- отправить весь пакет документов по электронной почте или заказным письмом.

После 10 апреля, принято постановление о временной, упрощенной процедуре подачи заявление на портале «Работа в России». Никаких справок и копий документов отправлять не нужно.

Пошаговая инструкция по заполнению заявления и резюме

Для подачи заявления Вам Необходимо иметь подтвержденную учетную запись (ЕСИА) на портале Госуслуг.

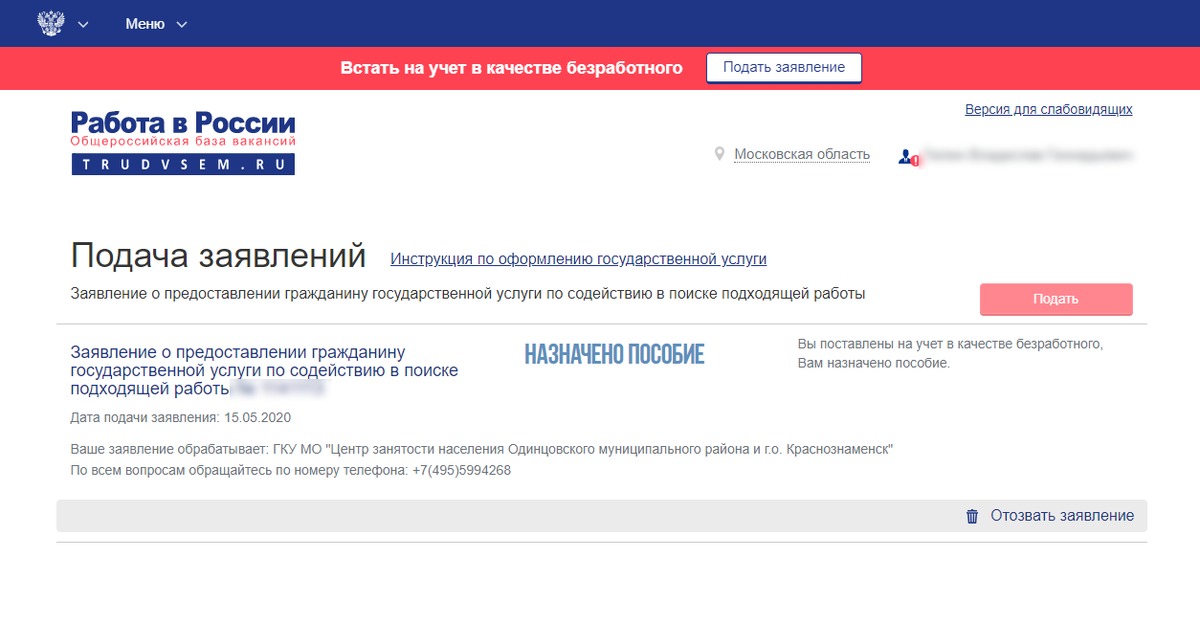

Шаг 1. Входим на сайт Работа в России и переходим в раздел «Подать заявление»

Внимание! Предварительно , обязательно проверьте на сайте ПФР в своем личном кабинете сведения о Вашей трудовой деятельности. Отсутствии записи о Вашем увольнении не даст Вам возможность получить статус безработного и получать пособие. Если работодатель не внес данные об вашем увольнении, то вы вправе обратиться в трудовую инспекция и заявить в ущемлении ваших прав. Переходим в раздел «оформление пособия по безработице» и проверяем уже заполненное заявление. Ваши персональные данные получены из учетной записи.

- В пункте — Адрес места жительства — Указывается адрес постоянной регистрации (как в паспорте).

- В пункте — Место оказания услуги – указываете субъект в котором вы зарегистрированы и выбираете Центр занятости вашего района

- В пункте — Способ получения пособия – указываете реквизиты своего счета в любом банке РФ или почтовый адрес проживания

- Указываете способ связи и прикрепляете заполненное резюме

Инструкция по заполнению резюме

Укажите, Ваши настоящие личные данные, которые в случае необходимости Вы можете подтвердить соответствующим документом (например, Паспортом). Ответственно отнеситесь к заполнению полей «Профессия, Желаемая зарплата и Сфера деятельности. Именно они являются ключевыми при поиске резюме работодателем.

Название желаемой должности, должно быть подобрано наиболее точно, т.к. будет отображаться в качестве заголовка Вашего резюме в списках и являться ключевой фразой при осуществлении поиска работодателем.

Не рекомендуется перечислять несколько должностей через запятую — лучше создать несколько резюме, используя функцию «Дублирование» (чтобы не заполнять одинаковые поля).

В разделе пожелания к вакансии

В полях «График работы» и «Тип занятости» выберите приемлемые варианты, соответствующие Вашим возможностям уделять работе время и планируемой продолжительности трудовых отношений, соответственно.

Обратите внимание на поле «Готовность к переезду». При выборе в нем опции «готов к переезду», Вам станет доступным выбор желательных и нежелательных для переезда регионов.

В контактной информации

Укажите актуальные контактные данные, по которым работодатель сможет с Вами связаться. Рекомендуем указывать несколько способов связи.

Один из введенных способов связи Вы можете выбрать как наиболее предпочтительный для Вас, отметив его как Приоритетный способ связи. Это будет указанием для работодателя, каким образом связаться с Вами в первую очередь.

В истории трудовой деятельности

Перечислите, (начиная с последнего) по возможности, все Ваши места работы. Укажите названия компаний, Ваши должности и периоды, в которые Вы там работали. Опишите как можно подробнее — Основные обязанности и Достижения на каждом месте работы. Эти поля, в большинстве случаев, являются ключевыми для работодателя при принятии решения об интервью или трудоустройстве.

Опишите как можно подробнее — Основные обязанности и Достижения на каждом месте работы. Эти поля, в большинстве случаев, являются ключевыми для работодателя при принятии решения об интервью или трудоустройстве.

Рекомендуется оформлять «Основные обязанности» и «Достижения» тезисно, в виде списка.

Образование

Перечислите, (начиная с последнего) по возможности, все законченные Вами учебные заведения (ВУЗы, школа). Если Вы в данный момент еще обучаетесь, введите текущее учебное заведение с указанием в поле «Год окончания» планируемый год выпуска. Наиболее полно заполненные данные о полученном образовании (специальность, тема дипломной работы и т.п.) помогут работодателю сделать выводы о Ваших интересах и направлении профессионального развития.

Перечислите (начиная с последнего) все законченные Вами дополнительные образовательные курсы, имеющие отношение к выбранной сфере деятельности.

Перечислите все языки, которые Вы знаете, с указанием (по возможности объективно) уровня владения.

Рекомендуем, в первую очередь, писать или языки с высоким уровнем владения, или редкие, но востребованные языки.

Указывать русский язык, если он родной, необязательно.

Социальное положение

Если Вы входите в одну или несколько социально незащищенных групп и можете подтвердить это документально, укажите их.

Рекомендуем указывать данную информацию для привлечения внимания работодателей с обязательными квотами или информирования их о возможности получения налоговых льгот.Укажите, требуется ли Вам предоставление жилья при трудоустройстве.

Рекомендации

Напишите одного или нескольких человек с места работы или учебного заведения (например, начальник или научный руководитель), которые могли бы рекомендовать. Укажите их контакты для связи.

Например: Петров И.И., Начальник отдела, +7(917)123456

Получите предварительное согласие и предупредите этих людей, что с ними могут связаться

Личные и профессиональные качества

Выделите, с Вашей точки зрения, наиболее важные для желаемой должности личные и профессиональные качества (Ваше конкурентные преимущества)

Например: работоспособность, неконфликтность, стрессоустойчивость.

Сохраняем резюме

Теперь заявление полностью оформлено. Нажимаем «Отправить». В течение нескольких дней ваше заявление будет обрабатываться. Никаких дополнительных документов отправлять не нужно. Следите за статусом в своем личном кабинете.

Список статусов

После проверки и подтверждения Ваших данных, Вам будут предложены вакансии. Если в течение 11 дней вы не трудоустроитесь, то принимается решение о присвоении статуса безработного и начисляется пособие.

Размер пособия с учетом районных (повышающих) коэффициентов с 1 октября 2020 года читайте в статье.

Онлайн калькулятор расчета пособия по безработице в 2020 году с учетом всех мер поддержки и районных коэффициентовЧасто задаваемые вопросы:

Вопрос: Закрыл ИП. Могу ли я встать на учет и какое будет пособие?

Ответ : Да, вы можете встать на учет, так как на данный момент у Вас нет источника дохода. Но пособие по безработице будет назначено минимальное — 1500 руб, так как не выполнено условие минимального трудового стажа — 26 недель. Закон РФ от 19.04.1991 N 1032-1 (ред. от 07.04.2020) «О занятости населения в Российской Федерации». Статья 34. «

Пособие по безработице гражданам, признанным в установленном порядке безработными, в том числе гражданам, впервые ищущим работу (ранее не работавшим), гражданам, стремящимся возобновить трудовую деятельность после длительного (более одного года) перерыва, гражданам, прекратившим индивидуальную предпринимательскую деятельность в установленном законодательством порядке, начисляется в размере минимальной величины пособия по безработице, увеличенной на размер районного коэффициента, если иное не предусмотрено настоящим Законом.

Источник: Консультант плюс

Где можно встать на биржу труда

Биржа труда – это место, где собраны основные вакансии в городе её местоположения. Шанс найти работу при регистрации там намного выше. Вставая на биржу, вы будете получать пособие по безработице и накапливать трудовой стаж.

Закон, связанный с постановкой на биржу труда

Постановки на учёт на биржу труда регулируется законом РФ «О занятости населения в Российской Федерации». Он контролирует исполнение государством обязанностей по социальной защите от безработицы, основанных на правовых, экономических и организационных нормах, которыми посвящены его статьи.

Встать на биржу труда могут граждане, признанные безработными. Согласно 3 статье выше названного нормативно-правового акта, безработными не признаются те люди, которые попадают под такие критерии:

- Возраст менее 16 лет.

- Пенсионеры по возрасту.

- Отказавшиеся за 10 суток со дня регистрации от 2 предложений с биржи труда о работе.

- Не явившиеся без весомой причины в указанный срок на биржу труда для постановления отметки или принятия предложения о работе.

- Граждане, осужденные судом к исправительным работам.

- Лица, предоставившие службе занятости недостоверные данные.

Люди, которые не попадают под эти критерии, не имеют работы и являются трудоспособными, признаются безработными.

Регистрирует их биржа труда по прописке или месту жительства при наличии определённых документов.

Документы для регистрации

Регистрация в службе занятости подразумевает сбор таких документов:

- Трудовая книжка.

- Справка о заработке за 3 последних рабочих месяца.

- Документ, подтверждающий постановку на учёт в налоговой.

- Паспорт.

- Свидетельства, аттестаты, дипломы, которые подтверждают информацию о полученном образовании на базе школы и профессиональных учебных заведений.

Полученные данные станут основанием предлагать ту работу, которая соответствует вашей квалификации.

Где встать на биржу

Если вы хотите встать на учёт в службу занятости, вам понадобится та биржа труда, которая расположена по месту жительства. Согласно постановлению исполнительных органов власти №891 с 2012 года, гражданин имеет право на регистрацию в органах занятости населения не в зависимости от места прописки. Безработный может встать на учёт не по прописке, а по месту жительства. Биржа труда зарегистрирует даже в другом территориальном подразделении.

Бывают случаи, когда сотрудники центра занятости отказывают безработному в постановке на учёт и посылают его в отделение, где находится биржа труда по адресу прописки. Подобные действия являются неправомерными и указывают на некомпетентность персонала. Решение, принятое работниками биржи, можно обжаловать, обратившись к начальнику центра или в суд, если тот не принял проблему во внимание.

Что делать если нет прописки

Отсутствие прописки – это тот фактор, из-за которого гражданин не может подтвердить статус безработного. Согласно пункту 2 статьи 16.1 закона «О занятости населения в Российской Федерации» данные о месте жительства человека, получающего услуги от центра занятости, должны проставляться в соответствующем регистре. Временная регистрация – это выход из сложившейся ситуации.

Поставив штамп о временной регистрации достаточно обратиться к инспектору с собранным пакетом документов, чтобы тот проверил их сведения. После этого биржа должна поставить вас на учёт как безработного. Отказ сотрудников от проведения этой процедуры по факту временной регистрации неправомерен.

Искать то место, где можно встать на биржу труда, не потребуется долго. Просто соберите перечисленные выше документы и идите в тот центр занятости, который расположен по месту вашего проживания. Если сотрудники центра отказали в постановке на учёт и вы решили, что их действия не обоснованы, можно обратиться в суд с жалобой.

Задавайте вопросы в комментариях к статье и получите ответ эксперта

Как встать на учёт в службу занятости

Уважаемые граждане!

Центр занятости населения г. Новосибирска работает дистанционно

|

!!! Обращаем Ваше внимание !!! |

Чтобы зарегистрироваться в целях поиска подходящей работы

и в качестве безработного с назначением пособия по безработице

Вам необходимо:

- подать заявление через портал «Работа в России» https://trudvsem.ru/.

|

Для этого на главной странице сайта выбираете «Встать на учет в качестве безработного – подать заявление», потом выбираете «Оформить пособие по безработице» и ВОЙТИ в личный кабинет через портал государственных услуг (Госуслуги (ЕСИА)) — у Вас должна быть подтвержденная учетная запись или сразу на главной странице сайта нажимаете «Войти» и заходите в личный кабинет через портал государственных услуг (Госуслуги (ЕСИА)). В личном кабинете указываете информацию об образовании в соответствии с документом об образовании и (или квалификации) и сведения о трудовой деятельности в соответствии с трудовой книжкой. |

При подаче заявления через портал «Работа в России» Вам не придется предоставлять в центр занятости копии трудовой книжки, приказа об увольнении и справки о среднемесячном заработке с последнего места работы.

Информацию о прежнем месте работы и уровне оплаты труда, а также достоверность указанных в заявлении сведений, специалисты службы занятости будут уточнять путем запроса в пенсионный фонд. После получения ответа будет приниматься решение о признании или об отказе в признании гражданина безработным. Будьте готовы, что обработка Вашего заявления займет какое-то время.

Обратите внимание! Если у гражданина отсутствует техническая возможность для регистрации на портале «Работа в России», возможен личный прием гражданина с целью оказания содействия в регистрации и подаче заявления на портале «Работа в России». Для этого необходимо предварительно записаться по номерам телефонов районных отделов занятости населения. Специалист назначит Вам дату и время посещения отдела занятости. При себе необходимо иметь средства индивидуальной защиты (маску и перчатки).

Дистанционные формы взаимодействия с гражданами и работодателями будут действовать до окончания режима повышенной готовности на территории Новосибирской области.

Телефоны горячей линии для консультаций граждан

О РАЗМЕРАХ ПОСОБИЯ ПО БЕЗРАБОТИЦЕ

Постановление Правительства РФ от 31.12.2020 г. №2393 «О размерах минимальной и максимальной величин пособия по безработице на 2021 год»

КАК РАССЧИТАТЬ ПОСОБИЕ ПО БЕЗРАБОТИЦЕ

Комитет по труду и занятости населения Санкт‑Петербурга

Комитет по труду и занятости населения Санкт‑Петербурга190000, Санкт‑Петербург, ул. Галерная, д. 7

Запрос на актуализацию контента

CTRL + ENTER

При цитировании материалов ссылка на официальный сайт Комитета обязательна

Размер шрифта:

Маленький Средний Большой

Кернинг:

Маленький Средний Большой

Изображения:

Вкл Выкл

Обычная версия

Закрыть панель

как получить пособие по безработице

Если в это непростое время вы по разным причинам потеряли работу, то вероятно, задумываетесь над тем, чтобы стать на «биржу труда» и получать пособие по безработице. Собрали для вас полезную информацию, как зарегистрироваться в центре занятости, какие документы для этого нужны и главное — как работает система в условиях карантина.

Государственная служба занятости, или как ее называют в народе «биржа труда», помогает людям, потерявшим работу, с трудоустройством и предоставляет им финансовую помощь на период безработицы.

Как получить статус безработного?

Для этого необходимо зарегистрироваться в любом центре занятости (не обязательно по месту вашей прописки) и подтвердить, что сейчас вы не работаете. Сделать это можно хоть через неделю, хоть через год после того, как потеряли работу, — закон не устанавливает никаких временных рамок.

В период карантина зарегистрироваться можно онлайн. Но перед этим нужно отсканировать или сфотографировать следующие документы:

- паспорт гражданина Украины или другой документ, удостоверяющий личность и подтверждающий гражданство Украины;

- справку о присвоении регистрационного номера налогоплательщика;

- трудовую книжку (гражданско-правовой договор или документ, подтверждающий прекращение последнего вида занятости). Если нет — можно предъявить дубликат книжки или справку архивного учреждения о принятии и увольнении с работы;

- документ об образовании;

- военно-учетный документ для лиц, освободившихся из срочной военной службы.

Внутренне перемещенные лица, которые не имеют документов, подтверждающих факт увольнения, должны предоставить:

Читайте также

👑

Пт., 03/04 Карьера

Как сохранять силы и бодрость в условиях кризиса: советы психологов

- нотариально заверенное заявление о прекращении трудовых отношений или документ, подтверждающий факт прекращения занятости (гражданско-правовой договор, выписка из Единого госреестра юридических лиц, физических лиц-предпринимателей и общественных формирований) или соответствующее решение суда;

- квитанцию, подтверждающую отправку указанного заявления работодателю заказным письмом с описью вложения (по возможности).

Далее алгоритм действий следующий:

- На сайте службы занятости выберите рубрику «Электронное представление документов» и ознакомьтесь с общей информацией.

- Выберите Центр занятости, в котором вы планируете находиться на учете как безработный.

- Загрузите с сайта два заявления, распечатайте их и заполните. Обязательно укажите актуальные номера телефонов и почтовые ящики.

- Поставьте на заявлениях подпись и отсканируйте их. Для этого можно использовать бесплатные приложения на Play Market или App Store.

- Копии документов, которые вы сфотографировали или отсканировали, вместе с заявлениями отправьте на email выбранного центра занятости. Электронные адреса центров занятости здесь.

- Ждите ответа от центра занятости. Далее держите связь с вашим карьерным советником по телефону или электронной почте.

Присылайте документы в течение дня (с понедельника по пятницу) в рабочие часы.

Важно: после завершения карантина в течение 10 рабочих дней вам необходимо будет подать в центр занятости оригиналы документов.

Лучше разобраться с алгоритмом регистрации поможет инфографика, которую разработала Государственная служба занятости.

Сколько раз в месяц нужно посещать центр занятости?

При обычных обстоятельствах после того, как вам присвоят статус безработного лица, вам нужно будет не реже, чем раз в месяц, наведываться в центр занятости. Однако в период карантина лично приходить не нужно. Связь с вами специалисты службы будут держать дистанционно. И если вы пропустите посещение, дата которого была назначена до введения карантина, никаких санкций не будет.

Когда выплачивается пособие по безработице?

Пособие можно получить сразу после успешной регистрации вас в базе центра занятости (то есть, уже с момента, когда вы подали весь пакет нужных документов). Такое правило ввели на период карантина. В обычное время выплаты начинаются через 8 дней с момента признания вас безработным.

Читайте также

👑

Ср., 25/03 Поиск работы

Что писать в резюме при смене карьеры?

Однако, если вы уволились с последнего места работы по собственному желанию без уважительных причин, то помощь по безработице вам начнут оказывать аж на 91-й день.

Выплачивается помощь два раза в месяц, но вы можете договориться, чтобы вам ее начисляли раз в месяц. Конкретное время и форма выплаты (на карту, наличные) определяется индивидуально специалистом центра занятости, к которому вы обратились.

Какой размер пособия по безработице?

Размер помощи определяется в процентах к вашей средней заработной плате (на последнем месте работы) в зависимости от страхового стажа:

- до 2 лет стажа — 50%;

- от 2 до 6 лет — 55%;

- от 6 до 10 лет — 60%;

- более 10 лет — 70%.

То есть, если вы суммарно работаете уже более 10 лет, а на последнем месте работы получали 10 000 грн, то ваше пособие будет составлять 7000 грн.

Если ваш страховой стаж менее шести месяцев, вы имеете право на минимальную помощь по безработице — в 2020 году она составляет 650 грн.

Однако если на прошлом месте работы вы получали, например, 25 000 грн официальной зарплаты, не спешите радоваться, что сейчас будете иметь 70% этой суммы. Существует ограничение. Помощь не может превышать четырехкратного размера прожиточного минимума для трудоспособных лиц. На 2020 год такой минимум составит:

- с 1 января 2020 — 2027 гривен;

- с 1 июля — 2118 гривен;

- с 1 декабря — 2189 гривен.

Это означает, что в апреле-мае 2020 года вы можете получать от центра занятости не более 8108 грн помощи. Отметим, что выплата безработным налогом не облагается и взносы с нее не удерживаются.

Читайте также

👑

Вс., 05/04 Карьера

Увольняют или уменьшают зарплату из-за карантина? Что советуют юристы

Как долго выплачивается пособие по безработице?

В стандартных случаях такие выплаты можно получать в течение 360 дней.

Если вы уволились с работы по собственному желанию — 270 дней.

Если вы переселенец, выпускник учебного заведения или бывший военный-срочник — 180 дней.

Если вам осталось два года до пенсии — 720 дней.

Можно ли отказаться от предложенной центром занятости работы?

Да, но только дважды. Отметим, что Государственная служба занятости будет предлагать вам работу, которая, согласно Закону Украины «О занятости населения», считается для вас подходящей. С критериям такой работы вы можете ознакомиться по ссылке. Если вы дважды откажетесь от предложений подходящей работы, то центр занятости прекратит вашу регистрацию как безработного лица. Следующая регистрация возможна не ранее чем через 90 дней.

Если же у вас еще нет специальности, служба занятости предложит вам пройти обучение. Отказаться тоже можно только два раза.

Также логично, что ваша регистрация в центре занятости аннулируется после того, как вы устроитесь на новую работу. Или специалисты службы установят, что вы предоставляете какие-то оплачиваемые услуги, хотя официально нигде не работаете. Всего таких условий прекращения регистрации — 17. С полным перечнем можно ознакомиться по ссылке.

Если у вас остались вопросы, вы можете позвонить по телефонам горячей линии областных центров занятости.

Читайте также

Как пережить карантин и не сойти с ума

Супергерои тоже на remote. Мемы о работе на карантине

Мир на карантине: как работают в Европе

Если вы тоже так считаете, тогда не тратьте время и откликайтесь на одну из крутых вакансий.

ВакансииКак попасть на фондовый рынок | Малый бизнес

Автор Fraser Sherman Обновлено 21 марта 2019 г.

Продажа акций на фондовой бирже помогает привлечь капитал, а также является знаком престижа. Вы не можете просто начать продавать акции своей компании, позвонить на NASDAQ или NYSE и потребовать листинг. Во-первых, юридические шаги, необходимые для первичного публичного размещения акций (IPO). Затем вам нужно ориентироваться в процессе обмена, прежде чем вы наконец начнете торговать.

Размещение на фондовой бирже

Чтобы начать процесс листинга на фондовой бирже, подайте регистрационное заявление, форму S-1, в Комиссию по ценным бумагам и биржам.Заявление включает проспект эмиссии, документ, который вы предлагаете всем, кто хочет купить ваши акции. Проспект должен точно описывать ваши бизнес-операции, финансовое состояние, управление и факторы риска. Он также включает аудированную финансовую отчетность.

Комиссия по ценным бумагам и биржам также требует дополнительных финансовых данных, помимо тех, которые вы указываете в проспекте эмиссии. Комиссия по ценным бумагам и биржам может отклонить вашу регистрацию, если сочтет вашу информацию неточной, вводящей в заблуждение или неполной. Новые, более мелкие компании могут использовать упрощенный процесс SEC для регистрации своей регистрации.

Стандарты листинга на бирже

Как и эксклюзивные клубы, основные биржи не принимают никого. Например, NASDAQ и Нью-Йоркская фондовая биржа предъявляют требования к листингу, которым должна соответствовать ваша компания. К ним относятся ваша начальная цена акции, количество акций, количество акционеров и общая рыночная стоимость.

После того, как вы начнете торговать на бирже, вы должны соответствовать менее строгим стандартам, чтобы оставаться на доске. В противном случае на бирже могут упасть ваши акции.

Попасть в совет директоров

Каждая фондовая биржа устанавливает свои стандарты. Если вы не можете претендовать на одну доску, возможно, вас приветствует другая. У NYSE, например, есть отдельный рынок, NYSE American, для компаний, которые недостаточно велики для большой доски.

После того, как вы остановились на правильном рынке, вы выбираете тикер, сокращенный для вашей компании. NYT, например, означает New York Times. Вам нужно выбрать символ, который соответствует правилам вашей доски, требованиям Комиссии по ценным бумагам и биржам и не дублирует чей-либо другой символ.Существует также маркетинговая теория, согласно которой инвесторы лучше реагируют на символы, которые выглядят как слова, которые они могут произнести: например, SIRP более привлекателен, чем SRP.

Поиск андеррайтера

Вы должны нанять андеррайтера, который будет выступать в качестве посредника между вашей компанией и инвесторами. Андеррайтеры действуют как эксперты по рискам в финансовом мире, и инвесторы зависят от них, чтобы определить, стоит ли брать на себя деловой риск.

Прежде чем вы сможете разместить свою компанию на фондовой бирже, ваш андеррайтер должен согласиться взять на себя риск покупки всего запаса акций вашей компании, прежде чем продавать их публике.Это обязательство принимает форму соглашения об андеррайтинге. После того, как вы заключили соглашение об андеррайтинге и Комиссия по ценным бумагам и биржам США провела расследование в отношении вашей компании, андеррайтер составляет проспект эмиссии, который следует показать потенциальным инвесторам в попытке вызвать ажиотаж.

Подать заявку на биржу

После того, как у вас есть проспект эмиссии и ваш тикер, вы подаете заявку на биржу или биржи, на которых хотите попасть. Наряду с самой формой заявки вам понадобится много дополнительной документации:

- Письмо от ваших андеррайтеров, подтверждающее, что вы соответствуете стандартам листинга

- Подтверждение соответствия вашей компании требованиям акционеров совета директоров

- Листинг соглашение, подписанное одним из ваших руководителей

- Копия корпоративного устава и подзаконных актов

- Свидетельство от государства, в котором вы зафрахтованы, о том, что ваш бизнес остается в хорошем состоянии

Когда вы доставляете эти и другие документы вместе с вашим приложения, вы должны быть на пути к продаже акций на бирже.

Каковы требования к листингу NASDAQ?

Крупные фондовые биржи, такие как Nasdaq, являются эксклюзивными клубами — их репутация зависит от компаний, которыми они торгуют. Таким образом, Nasdaq не позволит торговать на своей бирже любой компании. Рассматриваются только компании с солидной историей и первоклассным менеджментом.

У Nasdaq есть четыре набора требований к листингу. Каждая компания должна соответствовать хотя бы одному из четырех наборов требований, а также основным правилам для всех компаний.

Ключевые выводы

- Крупные фондовые биржи, такие как NASDAQ, являются эксклюзивными клубами — их репутация зависит от компаний, которыми они торгуют.

- NASDAQ имеет четыре набора требований к листингу.

- Каждая компания должна соответствовать хотя бы одному из четырех наборов требований, а также основным правилам для всех компаний.

- В дополнение к этим требованиям компании должны соответствовать всем критериям хотя бы одного из следующих стандартов.

- У компании есть четыре способа попасть на биржу NASDAQ, в зависимости от фундаментальных показателей компании.

Требования к листингу для всех компаний

Каждая компания должна иметь минимум 1 250 000 публично торгуемых акций, находящихся в обращении после листинга, за исключением тех, которые принадлежат должностным лицам, директорам или любым бенефициарным владельцам более 10% компании.

Обычная цена предложения акций компании на момент листинга должна составлять не менее 4 долларов США. Тем не менее, компания может претендовать на альтернативную цену закрытия в размере 3,00 долларов США или 2,00 доллара США, если компания соответствует различным требованиям.

Для акции должно быть не менее трех (или четырех в зависимости от критериев) маркет-мейкеров. Для компаний, использующих критерий 3 или 2 доллара, могут потребоваться только два маркет-мейкера. Каждая листинговая компания также обязана соблюдать правила корпоративного управления NASDAQ 4350, 4351 и 4360.

Компании также должны иметь как минимум 450 круглых лотов (т. Е. 100 или более акций) акционеров, всего 2200 акционеров или 550 общих акционеров со средним объемом торгов 1,1 миллиона за последние 12 месяцев.

С 2020 года компания должна заплатить сбор за подачу заявки в размере 25000 долларов, прежде чем ее акции могут быть рассмотрены для включения в листинг, и она может рассчитывать заплатить от 150000 до 295000 долларов в качестве вступительных взносов в случае успеха.

Помимо этих требований, компании должны соответствовать всем критериям хотя бы одного из следующих стандартов.

Стандарт № 1: Прибыль

Совокупная прибыль компании до налогообложения за предыдущие три года должна составлять не менее 11 миллионов долларов США, а за предыдущие два года — не менее 2 долларов США.2 миллиона, и ни один год в предыдущие три года не может иметь чистых убытков.

Стандарт № 2: Капитализация с денежным потоком

Компания должна иметь минимальный совокупный денежный поток не менее 27,5 миллионов долларов за последние три финансовых года, без отрицательного денежного потока ни в один из этих трех лет. Кроме того, его средняя рыночная капитализация за предыдущие 12 месяцев должна составлять не менее 550 миллионов долларов, а выручка за предыдущий финансовый год должна составлять минимум 110 миллионов долларов.

Стандарт No.3. Капитализация с выручкой

Компании могут быть исключены из требования о движении денежных средств по второму стандарту, если их средняя рыночная капитализация за последние 12 месяцев составляет не менее 850 миллионов долларов США, а выручка за предыдущий финансовый год составляет не менее 90 миллионов долларов США.

Стандарт № 4: Активы за счет собственного капитала

Компании могут отказаться от требований к денежным потокам и доходам и снизить свои требования к маркетинговой капитализации до 160 миллионов долларов, если их общие активы составляют не менее 80 миллионов долларов, а их акционерный капитал составляет не менее 55 миллионов долларов.

Чтобы остаться на бирже Nasdaq, компания должна продолжать соответствовать минимальным требованиям листинга, иначе возникнет риск исключения из биржи Nasdaq.

Итог

У компании есть четыре способа попасть на биржу NASDAQ, в зависимости от фундаментальных показателей компании. Если компания не соответствует определенным критериям, таким как минимум операционного дохода, она должна компенсировать это большими минимальными суммами в другой области, например, выручкой.Это помогает улучшить качество компаний, котирующихся на бирже.

После того, как компания попадает в листинг на рынке, она должна поддерживать определенные стандарты для продолжения торговли. Несоблюдение требований, установленных фондовой биржей, приведет к ее исключению из листинга. Падение ниже минимально необходимой цены акций или рыночной капитализации является одним из основных факторов, вызывающих исключение из листинга. Точные детали исключения из списка зависят от биржи.

Рынки и требования к листингу — FindLaw

Существует множество национальных и региональных рынков, на которых покупаются и продаются ценные бумаги.Три основных рынка в США — это национальный рынок NASDAQ, Нью-Йоркская фондовая биржа и Американская фондовая биржа.

Для того, чтобы акции вашей компании покупались и продавались на этих рынках, ваша компания должна соответствовать их требованиям к листингу. Общие требования к листингу для каждого из этих рынков следующие:

Национальный рынок NASDAQ (NASDAQ)

Национальный рынок NASDAQ устанавливает минимальную цену предложения, количественные и другие критерии при определении того, будет ли компании разрешено размещать свои акции на NASDAQ.

- Начальная минимальная цена предложения для акции : Минимальная начальная цена предложения для акции должна составлять 5,00 долларов США, а в дальнейшем она должна оставаться на уровне 1,00 доллара США или выше. Это требование служит защитой от определенных рыночных действий, связанных с дешевыми ценными бумагами, и защищает доверие к рынку NASDAQ.

- Количественные требования : Для листинга на национальном рынке NASDAQ компания должна иметь чистые материальные активы в размере 6 миллионов долларов и чистую прибыль в размере 1 миллиона долларов за последний или два из последних трех финансовых лет.Кроме того, эти компании должны иметь публичное размещение в размере 1,1 миллиона долларов, рыночную стоимость публичного размещения в размере 8 миллионов долларов, минимум 400 акционеров и не менее трех маркет-мейкеров.

- Альтернатива капитализации : Компании, которые не соответствуют количественным требованиям, тем не менее могут быть включены в список NASDAQ, если они имеют рыночную капитализацию 75 миллионов долларов или общие активы 75 миллионов долларов и общую выручку 75 миллионов долларов, начальную минимальную цену предложения 5,00 долларов США. и соответствовать некоторым другим требованиям.

- Требование экспертной оценки : Практика всех независимых аудиторов компаний, котирующихся на NASDAQ, подлежит мониторингу в рамках системы экспертной оценки. Кроме того, системы контроля качества бухгалтерских фирм компаний, включенных в листинг NASDAQ, проверяются коллегами каждые три года.

Требования к листингу NASDAQ SmallCap

Компании с малой капитализацией могут быть включены в список NASDAQ SmallCap Market, если у них есть:

- Чистые материальные активы в размере 4 млн долларов США

- Рыночная капитализация $ 50 млн, или

- Чистая прибыль за последний или два из последних трех финансовых лет составляет 750 000 долларов.

Кроме того, эти компании должны иметь публичное размещение на сумму 1 миллион долларов, рыночную стоимость публичного размещения на уровне 5 миллионов долларов, минимум 300 акционеров и не менее трех маркет-мейкеров. Кроме того, эти компании должны иметь историю деятельности не менее одного года или рыночную капитализацию в размере 50 миллионов долларов США. Первоначальная минимальная цена предложения составляет 4,00 доллара США, и применяются те же текущие минимальные цены предложения и требования к экспертной оценке, которые изложены выше.

Нью-Йоркская фондовая биржа (NYSE)

Нью-Йоркская фондовая биржа устанавливает минимальные количественные стандарты, касающиеся критериев распределения и размера, а также финансовых критериев.

- Критерии распределения и размера : Чтобы торговать на NYSExchange, компания должна соответствовать определенным требованиям в отношении количества акционеров, иметь рыночную стоимость публичных акций в размере 100 миллионов долларов или рыночную стоимость IPO в размере 60 миллионов долларов.

- Финансовые критерии : Компания должна иметь прибыль до налогообложения в размере 4,5 млн долларов США за последний год или 6,5 млн долларов США за последние три года, операционный денежный поток в сумме 25 млн долларов США за последние три года или выручку в размере 250 млн долларов США за последний год. .Учитываются и другие факторы, и NYSE имеет широкие полномочия в отношении листинга компании.

Американская фондовая биржа (AMEX)

- Стандартные финансовые правила : Американская фондовая биржа требует дохода до налогообложения в размере 750 000 долларов США за последний или два из трех последних финансовых лет, рыночная стоимость публичного размещения в открытом обращении составляет 3 миллиона долларов США, начальная минимальная цена предложения. 3 доллара и акционерный капитал 4 миллиона долларов. В соответствии с обычными финансовыми инструкциями нет требований к операционной истории.

- Альтернативные финансовые принципы : Американская фондовая биржа также разрешает листинг в соответствии со своими Альтернативными финансовыми принципами при условии, что рыночная стоимость публичного размещения компании составляет 15 миллионов долларов, начальная минимальная цена предложения составляет 3 доллара, а собственный капитал — 4 миллиона долларов. Согласно этому руководству, компания должна иметь трехлетнюю историю деятельности, но никаких требований к доходу до налогообложения не предъявляется.

Примечание : Согласно Регулярным финансовым руководящим принципам или Альтернативным финансовым руководящим принципам существуют альтернативные дополнительные требования в отношении публичного размещения, количества акционеров и среднего дневного объема торгов.

Получить юридическую консультацию

Рынок ценных бумаг США — сложная сфера. Вы можете связаться с квалифицированным юристом по бизнесу и коммерческому праву в вашем регионе сегодня, чтобы помочь вам упростить финансовый и юридический жаргон и вывести акции вашей компании на публичный рынок.

| Критерии | Основные рынки (2-я секция) | Основные рынки (1-я секция) |

| 400 или более | 800 или более |

|

|

|

| – | 25 миллиардов иен или более |

| Деловая деятельность непрерывно осуществляется путем создания совета директоров, начиная со дня, предшествующего дню, который составляет три (3) года до дня подачи заявки на первичный листинг | То же, что слева |

| Положительно | 5 миллиардов иен или более (чистые активы на отдельной основе не должны быть отрицательными) |

| Обычный доход за последний год составляет не менее 100 миллионов иен | Следующие a.или б. должен быть доволен

|

| Следующие a. через д.должен быть доволен

| То же, что слева |

| Финансовая отчетность и т. Д. За каждый финансовый год или консолидированный отчетный год, заканчивающийся в последние два (2) года, а также квартальная финансовая отчетность и т. Д. За квартальный отчетный период в финансовом году или за квартальный консолидированный отчетный период в консолидированном отчетном году, заканчивающемся в прошлом году, прошли аудит или ежеквартальную проверку, эквивалентную той, которая предусмотрена положениями статьи 193-2 Закона, аудиторской фирмой котирующейся на бирже компании | То же, что слева |

| Услуги для акционеров были доверены учреждению, указанному в качестве агента по обслуживанию акционеров заявителя, или получено неформальное согласие на предоставление таких услуг для акционеров от агента по обслуживанию акционеров; при условии, однако, что то же самое не относится к агенту по обслуживанию акционеров, утвержденному биржей | То же, что слева |

| Ожидается, что Пай будет состоять из 100 акций | То же, что слева | |

В случае наличия акции и т. Д.относящиеся к заявке на первоначальный листинг, такими акциями и т. д. должны быть, как правило, любые акции, указанные в нижеследующем: a. через c. В этом случае первоначальный заявитель на листинг акций, указанных в б. не имеет ценных бумаг, кроме указанных акций, в отношении которых заявитель подает заявку на первичный листинг

| То же, что слева | |

| Передача акций, относящихся к заявке на первичный листинг, не ограничена, или ожидается, что к моменту листинга ограничений не будет; при условии, однако, что то же самое не применяется к случаям, когда передача акций ограничена в соответствии с положениями специальных законов, в то же время детали ограничения считаются не препятствующими торговле на рынке Биржи | То же, что слева |

| Соответствующий выпуск является предметом операции передачи бухгалтерских записей назначенным учреждением, занимающимся передачей бухгалтерских записей, или, вероятно, будет таковым к моменту включения в листинг | То же, что слева |

| Слияние и др.не подпадают под следующие a. и б .:

| То же, что слева |

Листинг ценных бумаг | Цели | Требования

Листинг ценных бумаг

Листинг означает допуск ценных бумаг компании к торгам на фондовой бирже. В соответствии с Законом о компаниях листинг не является обязательным. Это становится необходимым, когда публичная компания с ограниченной ответственностью желает выпустить публичные акции или долговые обязательства. Когда ценные бумаги котируются на фондовой бирже, компания должна соблюдать требования биржи.

Цели листинга

Основные цели листинга:

1. Обеспечение рыночной ликвидности и ликвидности ценных бумаг компании.

2. Обеспечить свободную обращаемость акций.

3. Защита интересов акционеров и инвесторов.

4. Обеспечить механизм эффективного контроля и надзора за торговлей.

Листинговые требования

Компания, желающая разместить свои акции на фондовой бирже, должна соответствовать следующим требованиям:

1.Разрешение на листинг должно быть предусмотрено в Учредительном договоре и Уставе.

2. Компания должна выставить на публичную подписку как минимум установленный минимальный процент своего уставного капитала (49 процентов).

3. Проспект эмиссии должен содержать необходимую информацию в отношении открытия списка подписок, получения заявки на акции и т. Д.

4. Распределение акций должно производиться справедливым и разумным образом.В случае избыточной подписки, основа распределения должна определяться компанией по согласованию с признанной фондовой биржей, на которой предлагается разместить акции.

5. Компания должна заключить листинговый договор с фондовой биржей. В листинговом соглашении содержатся условия листинга. Он также содержит информацию, которую компания должна раскрывать на постоянной основе.

Минимальная публичная оферта

Компания, желающая разместить свои ценные бумаги на фондовой бирже, должна предложить не менее шестидесяти процентов своего выпущенного капитала для публичной подписки.Из этих шестидесяти процентов максимум одиннадцать процентов в совокупности могут быть зарезервированы для центрального правительства, правительства штата, их инвестиционных агентств и государственных финансовых учреждений.

Публичное предложение должно быть сделано через проспект эмиссии и через объявления в газетах. Организаторы могут принять оставшиеся сорок процентов на себя или передать часть своим партнерам.

Честный участок

Размещение акций должно быть справедливым и прозрачным.В случае избыточной подписки распределение должно производиться на справедливой основе после консультаций с фондовой биржей, на которой предлагается разместить акции.

В случае, если компания предлагает разместить свои акции более чем на одной бирже, основание для размещения должно быть определено после консультаций с фондовой биржей, которая расположена по месту нахождения зарегистрированного офиса компании.

Процедура листинга

Ниже приведены шаги, которые необходимо выполнить при листинге ценных бумаг компании на фондовой бирже:

1.Промоутеры должны сначала принять решение о фондовой бирже или биржах, на которых они хотят разместить акции.

2. Им следует связаться с властями соответствующей фондовой биржи / бирж, на которых они предлагают провести листинг.

3. Им следует обсудить с властями фондовой биржи требования и право на листинг.

4. Предлагаемый Учредительный договор, Устав и Проспект должны быть представлены для необходимой экспертизы в органы фондовой биржи.

5.Затем компания завершает подготовку Меморандума, статей и проспекта

.6. Ценные бумаги выпускаются и размещаются.

7. Компания заключает листинговый договор путем уплаты установленных сборов и предоставления необходимых документов и сведений.

8. Акции доступны и доступны для торговли.

A Текущее руководство по прямым спискам

8 января 2021 г.

Нажмите, чтобы открыть PDF

В течение декабря 2019 года компания Gibson Dunn опубликовала свои «Текущее руководство по прямым листингам» и « Промежуточное обновление правил прямого листинга » , в котором среди прочего обсуждались вопросы прямого листинга как развивающегося путь к публичным рынкам капитала и США.S. Комиссия по ценным бумагам и биржам (SEC) отклонила предложение Нью-Йоркской фондовой биржи (NYSE) разрешить частной компании проводить прямой листинг в связи с первичным размещением, соответственно.

NYSE продолжала пересматривать свое предложение в консультации с SEC, и 26 августа 2020 года SEC одобрила поправку к предложению NYSE, которая разрешит первичное размещение в связи с прямым листингом. Приказ от 26 августа, который должен был вступить в силу через 30 дней после публикации в Федеральном реестре, был оставлен SEC 1 сентября 2020 года в ответ на уведомление Совета институциональных инвесторов (CII) о том, что он намеревался подать ходатайство о пересмотре разрешения SEC.22 декабря 2020 года Комиссия по ценным бумагам и биржам окончательно утвердила предложенные правила NYSE. Следовательно, Гибсон Данн обновил и переиздал свое текущее руководство по прямым листингам , чтобы отразить сегодняшнюю ситуацию, включая обзор определенных проблем, которые необходимо отслеживать по мере развития практики прямого листинга, включенный в Приложение I к настоящему документу.

Прямые листинги: развивающийся путь к публичным рынкам капитала.

Прямые листинги все чаще привлекают внимание как средство выхода частной компании на биржу.Под прямым листингом понимается листинг акций частной компании для торговли на национальной фондовой бирже (NYSE или Nasdaq) без проведения андеррайтингового предложения, выделения или передачи котировок с другой регулируемой фондовой биржи. Согласно историческим правилам фондовой биржи, прямые листинги включают регистрацию вторичного предложения акций компании в заявлении о регистрации в Форме S-1 или другой применимой регистрационной форме, публично поданной и объявленной действующей Комиссией по ценным бумагам и биржам или Комиссией по ценным бумагам и биржам. SEC, по крайней мере, за 15 дней до запуска — называется прямым листингом продающих акционеров.[1] Существующие акционеры, такие как сотрудники и ранние инвесторы, акции которых зарегистрированы для перепродажи или могут быть перепроданы в соответствии с Правилом 144 в соответствии с Законом о ценных бумагах, могут продать свои акции на соответствующей бирже, но не обязаны делать это. таким образом, обеспечение гибкости и ценности для таких акционеров за счет создания открытого рынка и ликвидности для акций компании. Исторически сложилось так, что компаниям не разрешалось привлекать новый капитал в рамках процесса прямого листинга. Однако 22 декабря 2020 года Комиссия по ценным бумагам и биржам окончательно утвердила правила, предложенные NYSE, которые разрешают первичное размещение наряду с прямым вторичным листингом или вместо него, называемое первичным прямым листингом.[2] После листинга акций компании на нее распространяются требования к отчетности и корпоративному управлению, применимые к публично торгуемым компаниям, включая требования к периодической отчетности в соответствии с Законом о фондовых биржах 1934 года с поправками (Закон о биржах) и требованиями к корпоративному управлению применимый обмен.

Компании могут проводить прямой листинг для обеспечения ликвидности и расширения торгового рынка для своих акционеров; тем не менее, листинговая компания также может получить выгоду, даже если не привлечет капитал в первичном прямом листинге.Прямой листинг, будь то первичный прямой листинг или прямой листинг продающего акционера, предоставит компании многие из преимуществ традиционного IPO, включая доступ к публичным рынкам для привлечения капитала и возможность использовать публично торгуемые акции в качестве валюта приобретения.

Преимущества прямого листинга по сравнению с IPO.

Немедленные выгоды для существующих акционеров.

Как при прямом листинге продающих акционеров, так и в первичном прямом листинге все продающие акционеры, акции которых зарегистрированы в соответствующем регистрационном заявлении или чьи акции имеют право на перепродажу в соответствии с Правилом 144, будут иметь возможность участвовать в первый день торгов акции компании.Акционеры, решившие продать, могут сделать это по рыночным торговым ценам, а не только по первоначальной цене, установленной для населения при IPO. Возможность продавать по рыночным ценам в первый день листинга может быть значительным преимуществом для существующих акционеров, которые решили продать. Однако это преимущество предполагает наличие достаточного рыночного спроса на акции, предлагаемые для перепродажи.

Потенциально более широкое первоначальное участие в рынке.

Традиционный процесс IPO включает в себя определенный набор участников, и институциональные покупатели, как правило, занимают видное место при первоначальном распределении акций, которые будут продаваться андеррайтинговым синдикатом.Прямые листинги предлагают доступ к более широкой группе инвесторов, поскольку любой инвестор может размещать заказы через своего брокера. При прямом листинге продающих акционеров любые потенциальные покупатели акций могут размещать заказы у своего брокера-дилера по выбору по любой цене, которую они считают подходящей, и такие заказы становятся частью процесса первоначальной справки и ценообразования. Механизмы ценообразования, применимые к первичным прямым листингам на площадках, существенно отличаются от практики, сложившейся в отношении прямых листингов продаваемых акционеров.При первичном прямом листинге потенциальные покупатели акций могут размещать заказы у своего брокера-дилера по выбору по любой цене, которую они считают подходящей, но будут иметь приоритет при покупках по минимальной цене размещения, указанной в соответствующем проспекте.

Гибкость в маркетинге.

Маркетинг IPOстал более гибким после введения правил, предусматривающих «пробную коммуникацию» для развивающихся растущих компаний, а с 3 декабря 2019 года — для всех компаний.[3] Однако прямой листинг позволяет компании избежать жесткости традиционного роуд-шоу, проводимого в течение определенного периода времени после публично объявленного запуска IPO, и позволяет адаптировать маркетинговую деятельность к конкретным соображениям, лежащим в основе прямого листинга. Например, традиционное роуд-шоу было заменено в некоторых прямых листингах днем инвестора, когда компания приглашает инвесторов узнать о компании индивидуально, например, через веб-трансляцию, что можно считать более демократичным, поскольку доступ есть у всех инвесторов. сразу к одним и тем же учебным материалам.Маркетинговые мероприятия могут включать в себя один или несколько таких дней для инвесторов и презентацию в стиле роуд-шоу, проводимую время от времени, которое считается наиболее выгодным (хотя соответствующее заявление о регистрации все равно должно быть публично подано не менее чем за 15 дней до любых таких маркетинговых мероприятий). Хотя о приблизительном времени прямого листинга можно судить по статусу публично поданного заявления о регистрации, у компании может быть больше гибкости в отношении дня начала торгов ее акциями на соответствующей фондовой бирже.

Видимость бренда.

Поскольку прямой листинг по-прежнему является относительно новой концепцией на рынках капитала США, любой прямой листинг с умеренным успехом, в частности прямой листинг с привлечением первичного капитала, скорее всего, вызовет широкий интерес со стороны участников рынка и соответствующих СМИ. Этот эффект усиливается, когда листинговая компания имеет хорошо узнаваемый бренд.

Нет комиссии за андеррайтинг.

Прямой листинг может сэкономить деньги, позволяя компаниям избегать андеррайтинговых скидок и комиссионных на акции, проданные в ходе IPO.На сегодняшний день в прямых листингах компании наняли финансовых консультантов для помощи в позиционировании компании и подготовке заявления о регистрации. Таким финансовым консультантам выплачиваются значительные гонорары, хотя и значительно меньшие, чем традиционные скидки и комиссии за андеррайтинг IPO. Это может незначительно снизить стоимость капитала компании, хотя компания по-прежнему будет нести значительные гонорары маркет-мейкерам или специалистам, независимым оценочным агентам, аудиторам и юрисконсультам.

Более гибкие соглашения о блокировке.

В большинстве случаев прямого листинга на сегодняшний день существующее руководство и крупные акционеры обычно не подпадают под ограничения, налагаемые стандартными 180-дневными соглашениями о блокировке акций при IPO. Тем не менее, по мере развития практики практика может варьироваться от транзакции к транзакции. Например, крупнейший акционер Spotify, не являющийся управляющим, был заблокирован, а директора и исполнительные директора Palantir — заблокированы.Мы ожидаем, что механизмы блокировки при прямом листинге по-прежнему будут в большей степени адаптированы к обстоятельствам конкретной компании, чем при традиционных IPO.

Определенные вопросы, которые следует учитывать перед выбором прямого листинга.

Установление диапазона цен или начальной справочной цены.

Никакие маркетинговые усилия недопустимы без соответствующего предварительного проспекта, хранящегося в SEC, и такой проспект должен включать предполагаемый диапазон цен.В случае традиционного IPO и первичного прямого листинга на титульном листе предварительного проспекта эмиссии указан ценовой диапазон предполагаемой начальной цены продажи акций. При прямом листинге продающих акционеров текущая рыночная практика заключается в описании того, как определяется начальная справочная цена (например, посредством заявок на покупку и продажу, полученных соответствующей биржей от различных брокеров-дилеров). Эти заказы на покупку и продажу в прошлом в значительной степени определялись со ссылкой на высокие и низкие цены продажи за акцию в недавних частных сделках рассматриваемой компании.В тех случаях, когда у компании нет таких сделок для ссылки, потребуется дополнительная информация, чтобы обучить инвесторов и помочь им установить начальную цену предложения. Кроме того, листинговая компания, включенная в прямой листинг, может выбрать увеличение периода между вступлением в силу своего регистрационного заявления и первым днем торгов, тем самым давая время для размещения дополнительных заказов на покупку и продажу. В любом случае финансовый консультант компании будет играть важную роль в установлении диапазона цен или начальной справочной цены, в зависимости от обстоятельств.

Финансовые консультанты и их независимость.

При прямом листинге продающих акционеров правила как NYSE, так и Nasdaq требуют, чтобы листинговая компания назначила финансового консультанта для проведения независимой оценки «публичных» акций листинговой компании и, на практике, помогала маркетмейкеру соответствующей биржи. или специалисты, в зависимости от обстоятельств, устанавливающие диапазон цен или начальную справочную цену, если применимо. В прошлых прямых листингах, в частности, с участием NYSE, финансовый консультант, выполнявший эту роль, не был финансовым советником, который листинговая компания привлекала для общих рекомендаций, в том числе для оказания помощи компании в определении целей листинга, позиционировании истории капитала компании. , дайте рекомендации по заявлению о регистрации, помогите в подготовке презентаций и других публичных коммуникаций и помогите установить твердый ценовой диапазон в первичном прямом листинге.Как подробно рассматривается ниже, финансовый консультант, который оценивает «публичные» акции и помогает маркет-мейкеру или специалистам соответствующей биржи, в зависимости от обстоятельств, должен быть независимым, что согласно соответствующим правилам дисквалифицирует любого брокера-дилера, предоставляющего инвестиционно-банковские услуги. листинговой компании в течение 12 месяцев, предшествующих дате оценки.

Регистрируетсяакций.

При прямом листинге, помимо новых акций, выпускаемых в связи с первичным прямым листингом, компания обычно регистрирует для перепродажи все свои непогашенные обыкновенные акции, которые затем не могут быть проданы в соответствии с применимым освобождением от регистрации (например, Правилом 144), включая те, на которые распространяются обязательства по регистрации.Компания также может регистрировать акции, принадлежащие аффилированным и не аффилированным лицам, которые владели акциями менее одного года или иным образом не соответствовали требованиям для сделок без ограничений в соответствии с Правилом 144 [4]. Компании также могут регистрировать акции, принадлежащие сотрудникам, для решения любых нормативных проблем, связанных с тем, что перепродажа акций сотрудниками, происходящая примерно во время прямого листинга, могла не иметь права на освобождение от регистрации в соответствии с Законом о ценных бумагах. Все акции, подлежащие регистрации, могут быть свободно перепроданы в соответствии с заявлением о регистрации только до тех пор, пока заявление о регистрации остается действующим и актуальным.Связанные с этим расходы, как правило, несет компания.

Прямые риски, связанные с листингом.

Традиционные IPO предлагают определенные преимущества, которых в настоящее время нет в прямых листингах. Выход на биржу без структуры процесса IPO сопряжен с риском, например с необходимостью получения исследовательского покрытия в отсутствие синдиката андеррайтинга, в котором есть аналитики-исследователи, или с необходимостью ознакомить инвесторов с бизнес-моделью компании. Любая компания, рассматривающая возможность прямого листинга, должна подумать о том, способен ли ее аппарат по связям с инвесторами играть чрезмерно важную роль в координации маркетинговых усилий и охвата потенциальных инвесторов как в связи с листингом, так и после сделки.Примечательно, что при прямом листинге продающих акционеров руководство листинговой компании не играет никакой роли в установлении начальной справочной цены, и определенные рыночные действия, проводимые андеррайтинговым синдикатом, могут быть недоступны. При первичном прямом листинге руководство листинговой компании может играть чрезмерно важную роль в определении начального диапазона цен. Любой сценарий может представлять неприемлемый риск для компаний, которые в противном случае были бы готовы провести прямой листинг.

Правила NYSE и Nasdaq, применимые к прямому листингу.

Справочная информация.

Правила прямого листинга на NYSE [5] и Nasdaq Global Select Market [6] в основном схожи и построены как исключение из требований каждой биржи в отношении совокупной рыночной стоимости компании, подлежащей листингу. До введения правил прямого листинга компании, обыкновенные акции которых ранее не регистрировались в соответствии с Законом о биржах, должны были показать совокупную рыночную стоимость «публичных» акций, превышающую 100 миллионов долларов (110 миллионов долларов для Nasdaq Global Select Market, согласно при определенных обстоятельствах), при этом такая рыночная стоимость определяется как независимой оценкой третьей стороной, так и недавними торговыми ценами на торговом рынке незарегистрированных ценных бумаг (обычно называемом рынком частного размещения).

«Государственные» акции включают акции, которыми владеют лица, кроме директоров, должностных лиц и предполагаемых аффилированных лиц (акционеров, владеющих более 10%). Рынок частного размещения включает торговые платформы, которыми управляет любая национальная биржа ценных бумаг или зарегистрированные брокеры-дилеры. Как правило, при прямом листинге соответствующая компания либо (i) не торгует своими акциями на рынке частного размещения до ее листинга, либо (ii) базовая торговля на рынке частного размещения недостаточна для обеспечения разумной основы для вывода о торговой цене компании.

Прямые листинги на вторичных рынках.

Правила Nasdaq разрешают прямые листинги на Nasdaq Global Market и Nasdaq Capital Market, на рынках Nasdaq второго и третьего уровня, соответственно [7]. Если компания, которая должна быть зарегистрирована на вторичном рынке, не имеет в последнее время устойчивой торговой активности на частном рынке размещения и, следовательно, должна полагаться на независимую оценку третьей стороной в соответствии с правилами, описанными выше, такой расчет должен отражать (i) предварительный начальная цена предложения, (ii) рыночная стоимость листинговых ценных бумаг и (iii) рыночная стоимость публичных акций, каждая из которых превышает 200 процентов других применимых требований.

Требования для прямого листинга.

Обсуждаемые выше правила прямого листинга были предназначены для облегчения положения частных «единорогов» или компаний, которые в остальном достаточно капитализированы и которым не нужно привлекать деньги. Стандарты листинга каждой биржи, применимые к прямому листингу компаний США, приведены по соответствующим биржам в следующей таблице:

Обзор стандартов листинга, применимых к прямым листингам

| NYSE (Прямой листинг продающих акционеров) | NYSE (Первичный прямой листинг) | Nasdaq Global Select Market | Глобальный рынок NASDAQ | Рынок капитала Nasdaq |

Рыночная стоимость публичных акций (т.e., принадлежащих лицам, кроме директоров, должностных лиц и предполагаемых аффилированных лиц) | Листинговая компания должна иметь недавнюю оценку от независимой третьей стороны, указывающую на совокупную рыночную стоимость публичных акций не менее 250 миллионов долларов. ( Правило 102.01A (E) ) [8] | Листинговая компания (i) должна продать акции на сумму не менее 100 миллионов долларов на открытии аукциона или (ii) показать, что совокупная рыночная стоимость акций, проданных на открывающем аукционе, вместе с публичными акциями превышает 250 миллионов долларов в каждом случае. с рыночной стоимостью, рассчитанной с использованием самой низкой цены за акцию, указанной в соответствующем проспекте эмиссии. | Листинговая компания должна иметь недавнюю оценку от независимой третьей стороны, указывающую на совокупную рыночную стоимость публичных акций не менее 250 миллионов долларов. ( Правило IM-5315-1 (b) ) 9 | Листинговая компания должна иметь недавнюю оценку [9] от независимой третьей стороны, указывающую на совокупную рыночную стоимость публичных акций, превышающую от 16 до 40 миллионов долларов, в зависимости от финансового стандарта, указанного ниже. ( Правило 5405 ) | Листинговая компания должна иметь недавнюю оценку10 от независимой третьей стороны, указывающую на совокупную рыночную стоимость публичных акций, превышающую от 10 до 30 миллионов долларов, в зависимости от финансового стандарта, указанного ниже.(Правило 5505 ) |

Финансовые стандарты | Листинговая компания должна соответствовать одному из следующих применимых финансовых стандартов: (i) Каждая из (а) совокупной скорректированной прибыли до налогообложения за последние три финансовых года, превышающей 10 миллионов долларов США, (b) с не менее чем 2 миллионами долларов США в каждом из двух последних финансовых лет и (c) положительной прибылью в каждом из последних трех финансовых лет («Тест NYSE Earnings Test »). (ii) Глобальная рыночная капитализация в размере 200 миллионов долларов («Тест глобальной рыночной капитализации »). | То же, что и NYSE (Продающий акционер) | Листинговая компания должна соответствовать одному из следующих применимых финансовых стандартов: (i) Каждая из (a) совокупной скорректированной прибыли до налогообложения за последние три финансовых года, превышающей 11 миллионов долларов США, (b) при не менее 2,2 миллиона долларов США в каждом из двух последних финансовых лет и (c) положительной прибыли в каждый из последних трех финансовых лет («Стандарт Nasdaq Earnings Standard »). (ii) каждая из (а) средней рыночной капитализации, превышающей 550 миллионов долларов за предыдущие 12 месяцев, (б) 110 миллионов долларов дохода за предыдущий финансовый год и (в) превышения совокупных денежных потоков за последние три финансовых года $ 27,5 млн и положительные денежные потоки за каждый из последних трех финансовых лет («Капитализация со стандартом движения денежных средств »). (iii) каждая из (а) средней рыночной капитализации, превышающей 850 миллионов долларов США за предыдущие 12 месяцев, и (b) 90 миллионов долларов дохода за предыдущий финансовый год («Капитализация со Стандартом выручки »). (iv) Каждая из (а) рыночной капитализации, превышающей 160 миллионов долларов США, (b) общих активов, превышающих 80 миллионов долларов США, и (c) акционерного капитала, превышающего 55 миллионов долларов США («Стандарт активов с собственным капиталом » ). | Листинговая компания должна соответствовать одному из следующих применимых финансовых стандартов: (i) каждая из (а) совокупной скорректированной прибыли до налогообложения, превышающей 1 миллион долларов в последнем финансовом году или в двух из последних трех финансовых лет, и (б) акционерного капитала, превышающего 15 миллионов долларов. (ii) Каждый из (a) акционерного капитала, превышающего 30 миллионов долларов США, и (b) двухлетней операционной истории. (iii) Рыночная стоимость листинговых ценных бумаг превышает 150 миллионов долларов. (iv) Общие активы и общий доход превышают 75 миллионов долларов за последний финансовый год или за два из последних трех финансовых лет. | Листинговая компания должна соответствовать одному из следующих применимых финансовых стандартов: (i) Каждый из (a) акционерного капитала, превышающего 15 миллионов долларов США, и (b) двухлетней операционной истории. (ii) каждое из (а) акционерного капитала, превышающего 4 миллиона долларов, и (б) рыночной стоимости листинговых ценных бумаг, превышающей 100 миллионов долларов. (iii) Общие активы и общий доход превышают 75 миллионов долларов за последний финансовый год или за два из последних трех финансовых лет. |

Стандарты распределения | Листинговая компания должна соответствовать всем следующим стандартам распределения: (i) 400 акционеров круглых лотов; (ii) 1.1 миллион публичных акций; и (iii) Минимальная начальная справочная цена 4,00 доллара. | То же, что и NYSE (Продающий акционер) | Листинговая компания должна соответствовать всем следующим требованиям ликвидности: (i) 450 акционеров круглого лота или 2200 акционеров всего; (ii) 1,25 миллиона публичных акций; и (iii) Минимальная начальная справочная цена 4,00 доллара. | Листинговая компания должна соответствовать всем следующим стандартам распределения: (i) 400 акционеров круглых лотов; (ii) 1.1 миллион публичных акций; и (iii) Минимальная начальная справочная цена 8,00 долларов США. | Листинговая компания должна соответствовать всем следующим требованиям ликвидности: (i) 300 акционеров круглых лотов; (ii) 1 миллион публичных акций; и (iii) Минимальная начальная справочная цена 8 долларов США ИЛИ цена закрытия 6 долларов США. [10] |

Привлечение финансового консультанта | Любая оценка, используемая в связи с прямым листингом, должна быть предоставлена организацией, имеющей значительный опыт и продемонстрированную компетентность в проведении таких оценок.( Правило 102.01A (E) ) Агент по оценке не будет считаться независимым, если ( Правило 102.01A (E) ): (i) На момент проведения такой оценки оценочный агент или любое аффилированное лицо или лица, бенефициарно владеющие в совокупности на дату оценки, более 5% класса ценных бумаг, подлежащих листингу, включая любые право на получение любых таких ценных бумаг, которое может быть реализовано в течение 60 дней. (ii) Агент по оценке или любое аффилированное лицо предоставило любые инвестиционные банковские услуги заявителю листинга в течение 12 месяцев, предшествующих дате оценки.Для целей этого положения «инвестиционно-банковские услуги» включают, помимо прочего, выступление в качестве андеррайтера при размещении эмитента; выполнение функций финансового консультанта при слиянии или поглощении; предоставление венчурного капитала, кредитных линий, PIPE (частные инвестиции, операции с государственным капиталом) или аналогичных инвестиций; выступление в качестве агента по размещению для эмитента; или выступая в качестве члена группы продаж в андеррайтинге ценных бумаг. (iii) Агент по оценке или любое аффилированное лицо были привлечены для предоставления инвестиционно-банковских услуг заявителю листинга в связи с предлагаемым листингом или любым связанным финансированием или другими связанными операциями. | Не требуется в связи с первичным прямым листингом, поскольку соответствующий проспект должен включать ценовой диапазон, в пределах которого компания предполагает продавать предлагаемые ею акции. | Любая оценка, используемая в связи с прямым листингом, должна быть предоставлена организацией, имеющей значительный опыт и продемонстрированную компетентность в проведении таких оценок. (Правило IM-5315-1 (e) ) Агент по оценке не считается независимым, если (Правило IM-5315-1 (f) ): (i) На момент проведения такой оценки оценочный агент или любое аффилированное лицо или лица, бенефициарно владеющие в совокупности на дату оценки, более 5% класса ценных бумаг, подлежащих листингу, включая любые право на получение любых таких ценных бумаг, которое может быть реализовано в течение 60 дней. (ii) Агент по оценке или любое аффилированное лицо предоставило любые инвестиционные банковские услуги заявителю листинга в течение 12 месяцев, предшествующих дате оценки. Для целей этого положения «инвестиционно-банковские услуги» включают, помимо прочего, выступление в качестве андеррайтера при размещении эмитента; выполнение функций финансового консультанта при слиянии или поглощении; предоставление венчурного капитала, кредитных линий, PIPE (частные инвестиции, операции с государственным капиталом) или аналогичных инвестиций; выступление в качестве агента по размещению для эмитента; или выступая в качестве члена группы продаж в андеррайтинге ценных бумаг. (iii) Агент по оценке или любое аффилированное лицо были привлечены для предоставления инвестиционно-банковских услуг заявителю листинга в связи с предлагаемым листингом или любым связанным финансированием или другими связанными операциями. | То же, что и Nasdaq Global Select Market | То же, что и Nasdaq Global Select Market |

После удовлетворения вышеуказанных требований соответствующей биржи, биржа обычно подает в SEC сертификат, подтверждающий, что листинговая компания выполнила его требования.После такой подачи заявление о регистрации компании может быть объявлено действующим SEC (при условии, что проверка SEC завершилась). На практике Комиссия по ценным бумагам и биржам рассмотрела заявления о регистрации, которые предполагают прямой листинг, практически таким же образом, как и традиционные заявления о регистрации IPO, с некоторым дополнительным акцентом на процессе по мере развития практики прямого листинга и соответствующих правил. После того, как SEC объявляет заявление о регистрации вступившим в силу, на компанию распространяются требования к корпоративному управлению соответствующей биржи (с учетом периодов соблюдения) и требования к отчетности в соответствии с Законом о биржах.Затем компания может установить день, когда ее акции начнут торговаться, проконсультировавшись с соответствующей биржей, что может быть в тот же день, когда SEC объявит заявление о регистрации вступившим в силу, при условии, что в случае прямого листинга продающего акционера маркет-мейкер биржи или специалисты, если применимо, и назначенный компанией финансовый консультант могут определить начальную справочную цену.

Недавние изменения правил NYSE: Привлечение первичного капитала посредством прямого листинга

Разрешение компаниям проводить первичное публичное размещение акций вне традиционного формата IPO (т.е., гарантированное твердое обязательство) потенциально может революционизировать способ выхода компаний на биржу. Исторически сложилось так, что компаниям не разрешалось привлекать новый капитал в рамках процесса прямого листинга. 22 июня 2020 года NYSE подала пересмотренное предложение в SEC, которое позволит компаниям публично привлекать капитал посредством прямого листинга, который был одобрен сотрудниками SEC 26 августа 2020 года. Предложение NYSE, которое должно было вступить в силу Через 30 дней после публикации в Федеральном реестре он был оставлен SEC 1 сентября 2020 года после того, как Совет институциональных инвесторов (CII) объявил о своем намерении подать петицию для членов Комиссии по ценным бумагам и биржам с просьбой пересмотреть приказ от 26 августа, утверждающий Предложение NYSE.Основания для прошения CII о пересмотре приказа обсуждаются ниже. 22 декабря 2020 года Комиссия по ценным бумагам и биржам окончательно утвердила предложенные правила NYSE. Правила NYSE, которые, как мы ожидаем, вступят в силу через 30 дней после публикации в Федеральном реестре, позволят компании продавать акции от своего имени, без андеррайтеров, в дополнение к вторичному размещению акций акционерами или вместо него.

Согласно правилам NYSE, компании, надеющиеся провести первичное размещение при листинге в соответствии с предложенными правилами NYSE, должны будут:

- продать не менее 100 миллионов долларов на открывающем аукционе в первый день листинга, тем самым гарантируя, что после первой сделки в открытом обращении будет не менее 100 миллионов долларов; или

- совокупная рыночная стоимость публичных акций непосредственно перед листингом вместе с рыночной стоимостью акций, проданных компанией на открытии аукциона, составляет не менее 250 миллионов долларов США, при этом такая рыночная стоимость рассчитывается с использованием цены за акцию, равной минимальной цене диапазон цен, установленный в соответствующем проспекте эмиссии.